满满干货(华鑫投资)华鑫美机械制造有限公司,【华鑫固定收益|专题报告】 选美与比烂——3月全社会债务数据综述,报告与审计,

(转自:华鑫研究)

在过去的5周时间里(4月5日发布2月全社会债务数据综述以来),国内股跌债涨;完全符合我们有关,“缩表状态下,股债性价比趋势上开始偏向债券,权益风格逐步转为价值占优”的判断。展望5月,我们的核心观点与2月全社会债务数据综述中对于4月的展望基本一致,即维持对于国家资产负债表两端的判断,负债端在经历了年初的短暂扩表后重回缩表,资产端实体经济受到美国关税的冲击尚有待观察,只要资产端不出现大幅走弱的情况,金融市场剩余流动性就会边际收敛,股债性价比趋势上偏向债券,权益风格趋势上呈现价值占优。考虑到十债收益率已重新回到前期低点(1.6%)附近,价值类权益资产有望逐步展现出相对更优的配置价值。

在此前的一篇全社会债务数据综述中,我们论述了封闭框架下,缩表周期的基本投资逻辑,即重配置、轻交易,股债性价比持续偏向债券,做大颗粒度(详见《封闭框架下,缩表周期的投资逻辑——7月全社会债务数据综述》,2024-9-7)。在本篇报告中,我们从另一个维度讨论封闭框架下,缩表周期的投资逻辑。国家资产负债表的边际收扩称为经济周期,扩张周期下,增量博弈,投资是一种选美逻辑,即进行风险平价处理后各类资产的收益都较好,投资者试图从中选取收益最好的资产;而在收缩周期下,减量博弈,投资变成比烂逻辑,即进行风险平价处理后各类资产端的收益都较差,但资金只要留在资本市场中就必须持有资产,排除掉收益最差的资产后,最终剩下的资产就会成为资金配置的主要标的,无论其收益多么不诱人。从大类上,我们将现有中国资产分为四大类,即短债、长债、价值权益、成长权益;按照上述逻辑,缩表周期下首先排除的是成长权益。短债可以参考政策利率,按照最新降息后的政策利率匡算,我们认为短债基本上处于中枢水平附近(以一年期国债收益率为例,我们认为目前政策利率对应的中枢大约为1.4%),虽然交易机会不大,但风险亦很小,且票息回报相对尚可。剩余就是长债和价值权益的比较问题,目前期限利差过于狭窄,十年国债和一年国债的期限利差收窄至20个基点附近,已经是2018年初金融去杠杆结束以来的最低水平,或反映了市场对经济过度悲观的预期。考虑到十债收益率已重新回到前期低点(1.6%)附近,价值类权益资产有望逐步展现出相对更优的配置价值。因此,从卖方的角度,我们建议投资者根据自己的风险偏好构建一个短债加权益价值的投资组合。美国方面,最新公布的数据显示,一季度实际GDP同比增长2.1%,虽然低于过去三年的经济增速(2.5%、2.9%、2.8%),但仍然高出美联储给出的趋势水平(1.8%),目前包括美联储在内的国际主流机构对美国今年经济增速的预估都是回归趋势水平附近,我们重点关注后续美国季度实际GDP同比增速能否以及何时跌破趋势水平。

负债端来看,3月实体部门负债增速录得8.8%,前值8.4%;结构上看,政府和非金融企业负债增速均高于前值、家庭则与前值基本持平,3月非金融企业中长期贷款余额增速再度下行0.1百分点至9.0%,我们认为未来继续下行的概率仍较高。预计4政府部门负债增速继续上升至14.8%附近,实体部门负债增速亦上升至9.1%附近,以月末时点数衡量,形成年内极值高点,5月转而下行,重回缩表。货币政策方面,3月,我们衡量货币政策的三大数量型指标——基础货币余额增速、金融机构负债增速、超额备付金率——两降一升(金融机构负债上升),我们认为,3月货币政策整体上看边际上仍然偏紧,4月才略有改善。按照2025年5月降息后的情况估计,我们预计一年期国债收益率的下沿约为1.3%;目前十年国债和一年国债的期限利差大幅收窄至20个基点附近,2024年2月20日LPR非对称降息后,我们下调期限利差中枢预估至60个基点,对应十债收益率下沿约为1.9%,三十年和十年国债利差中枢预估在20个基点,对应三十年国债收益率下沿约为2.1%。

资产端来看,3月物量数据较1-2月出现了比较全面的改善,本轮经济恢复的情况好于预期,关注后续物量数据是否转而走弱。两会给出2025年全年实际经济增速目标在5%左右,按照赤字和赤字率(4%)倒推,全年名义经济增速目标在4.9%。需要进一步观察确认的是,5%左右的名义经济增速是否会成为未来1-2年中国名义经济增长的中枢目标。

经济失速下滑,政策超预期宽松,剩余流动性持续大幅扩张,资产价格走势预测与实际形成偏差。

中国货币政策方面,3月,我们衡量货币政策的三大数量型指标——基础货币余额增速、金融机构负债增速、超额备付金率——两降一升(金融机构负债上升),我们认为,3月货币政策整体上看边际上仍然偏紧,4月才略有改善。

实体部门方面,3月实体部门负债增速录得8.8%,前值8.4%;结构上看,政府和非金融企业负债增速均高于前值、家庭则与前值基本持平,3月非金融企业中长期贷款余额增速再度下行0.1百分点至9.0%,我们认为未来继续下行的概率仍较高。3月国内外商品价格双双环比下降,以CPI和PPI同比增速衡量,3月整体略有下行。3月物量数据较1-2月出现了比较全面的改善,合并来看,3月金融市场对应的剩余流动性难言改善。我们认为中国经济已经进入窄幅震荡期,需要进一步观察确认的是,5%左右的名义经济增速是否会成为未来1-2年中国名义经济增长的中枢。预计未来实体部门负债增速会趋于下行,按照稳定宏观杠杆率的目标向名义GDP增速靠拢。分部门来看,非金融企业负债增速3月录得8.7%,高于前值8.5%,中长期贷款余额增速再度下降0.1个百分点至9.0%。3月家庭部门负债增速录得2.9%,与前值基本持平,后续家庭部门负债增速或在4%左右窄幅震荡,对应房地产亦整体平稳。3月政府部门负债增速录得13.9%,高于前值12.9%;政府存款余额同比增速亦有小幅上升,合并来看3月财政边际上有所扩张,但力度小于负债端显示的情况。从现有高频数据上看,4政府部门负债增速继续上升至14.8%附近,实体部门负债增速亦上升至9.1%附近,以月末时点数衡量,形成年内极值高点,5月转而下行,重回缩表。展望5月,我们的核心观点与2月全社会债务数据综述中对于4月的展望基本一致,即维持对于国家资产负债表两端的判断,负债端在经历了年初的短暂扩表后重回缩表,资产端实体经济受到美国关税的冲击尚有待观察,只要资产端不出现大幅走弱的情况,金融市场剩余流动性就会边际收敛,股债性价比趋势上偏向债券,权益风格趋势上呈现价值占优。考虑到十债收益率已重新回到前期低点(1.6%)附近,价值类权益资产有望逐步展现出相对更优的配置价值。

海外方面,3月美国国债余额同比增速录得4.7%,前值5.1%;财政存款减少2526亿美元至3160亿美元。2022年11月底,美国国债余额已经上升至债务上限31.4万亿美元附近。美国时间2023年6月3日,美国总统拜登签署了一项关于联邦政府债务上限和预算的法案,暂时避免美国政府陷入债务违约。该法案规定,联邦政府债务上限将暂缓生效至2025年年初,2024财年和2025财年预算将被限制。随后的美国国债余额开始有所上升,目前升至36.2万亿附近。预计今年美国的实际经济增速转头回落,通胀则维持高位,合并来看美国名义经济增速下降;美国实体部门负债增速在2024年四季度小幅下降至4.2%,预计后续将基本稳定,按照稳定宏观杠杆率的目标,以2011年以后4%左右的名义经济增速为中枢。中国和其他新兴方面,预计2022年底有望形成阶段性经济底部,随后开始恢复;这意味着商品供给开始恢复,对应大宗商品价格(以CRB现货综合指数和南华综合指数衡量)或能在2023年1月底附近形成顶部(类似于2022年5月附近的情况)。后续除非有供给端冲击,大宗商品价格将趋于下行,下行幅度取决于供给的恢复,从目前来看,供给的恢复应比较温和,对应本轮通胀下行将是一个漫长和温和的过程。2023年7、8月份,国内外商品价格均突破了1月的高点,我们认为这应该主要与当期中美负债的扩张有关,应很难持续。2011年之后的长周期逻辑或开始发生改变,全球进入到边际收益递减的大周期,美国表现相对平稳,但中国未来亦可能低位平稳增长,如果美国之前领先的科技领域估值发生系统性重估,全球资金或能从涌入美国转而流向中国,重点关注人民币汇率是否开始逐步进入升值通道。

全社会债务情况

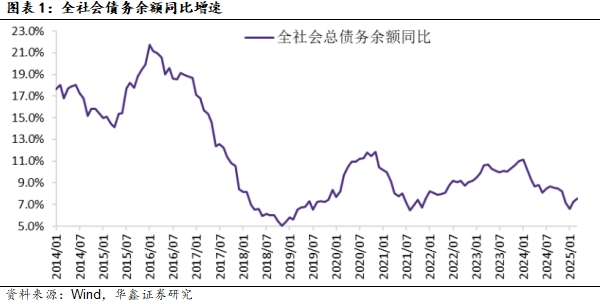

我们测算的数据显示,截至3月末,中国全社会总债务余额482.3万亿,同比增长7.6%,前值增长7.2%。

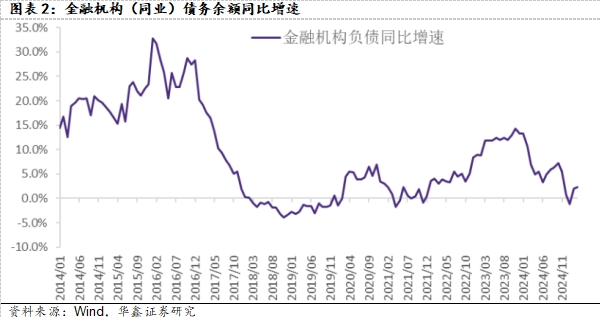

分结构来看,3月末,金融机构(同业)债务余额86.7万亿,同比增长2.3%,前值同比增长2.1%。

3月末,实体部门(家庭、政府、非金融企业)债务余额395.6万亿,同比增长8.8%,前值增长8.4%。

具体来看,3月末,家庭债务余额82.0万亿,同比增长2.9%,前值同比增长2.9%;其中中长期贷款余额同比增长3.5%,前值3.4%,短期贷款余额同比增长1.5%,前值1.6%。后续家庭部门负债增速或在4%左右窄幅震荡,对应房地产边亦整体平稳。3月末,政府债务余额110.1万亿,同比增长13.9%,前值12.9%;现有高频数据显示,4政府部门负债增速继续上升至14.8%附近。3月末,非金融企业债务余额203.5万亿,同比增长8.7%,前值8.5%。从结构上来看,贷款余额增速上升;中长期贷款余额增速下降0.1个百分点至9.0%。短期贷款、票据和非标(信托贷款、委托贷款、未贴现票据)余额增速上升,信用债余额增速则有下降。3月PPI同比增速略有下降,我们预计其未来或低位震荡,虽然底部在2023年6月探明,但难以拐头持续上行,后续非金融企业融资意愿很难主动改善。

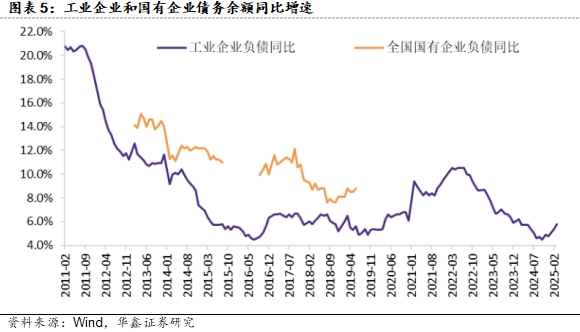

在分析非金融企业时,我们建议将其分解为两个部分:一是市场化程度比较高的部分,可以用工业企业数据进行较好的拟合;二是市场化程度较低的部分,即负债对于盈利的反应相对僵化,可以用国有企业数据进行的拟合。数据显示,3月工业企业利润同比增长2.6%,1-2月同比下降0.3%;工业企业利润率处于2011年以来最低水平(仅好于2020年同期),毛利率处于2011年以来最低水平(好于2014-2015年同期);资产周转率处于历史最低水平(仅好于2020年)。从负债的角度,3月工业企业负债余额同比增长5.8%,高于前值5.4%,与我们对于未来1-2年名义经济增速中枢目标5%左右已经比较接近。我们倾向于认为,未来一段时间,PPI同比增速或在低位区间震荡,后续负债增速或亦逐步转入区间震荡状态。国有企业方面,3月利润同比增长3.9%,1-2月同比增长0.1%。

金融机构资产负债详解

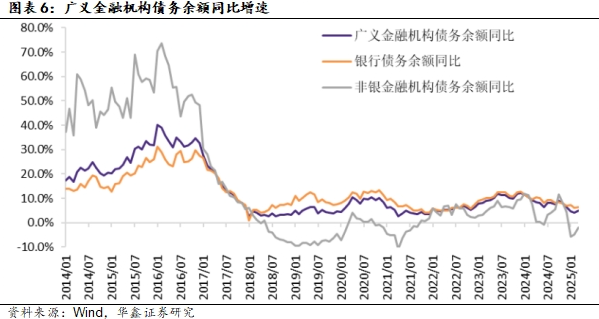

我们对第一部分中金融机构的债务口径进行拓展,截止3月末,广义金融机构债务余额159.2万亿,同比增长4.9%,高于前值4.0%。其中,银行债务余额130.5万亿,同比增长6.5%,前值6.1%。分结构来看,各科目余额同比增速涨跌互现;对央行负债同比上升至5.1%,前值同比增长4.0%,这和央行资产端对其他存款性公司债权的表现相反。非银金融机构债务余额28.7万亿,同比下降1.9%,前值同比下降4.9%,银行资产端对金融机构债权余额增速则继续上升。

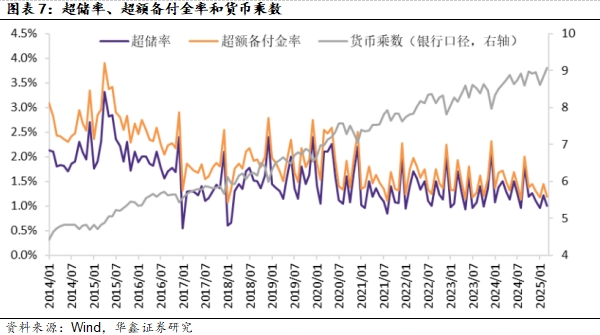

我们再来看金融机构的资产端,一般而言,在流动性资产充裕背景下的去杠杆称之为主动去杠杆,对应流动性边际松弛;在流动性资产紧张背景下的去杠杆称之为被动去杠杆,对应流动性边际收紧。对于银行而言,我们认为,观察流动性资产充裕与否的关键指标是超额备付金率,其与货币乘数基本保持负向相关关系(除降准形成的干扰之外)。3月银行超额备付金率录得1.2%,前值1.4%;2月货币乘数录得8.57,前值8.33。综合来看,3月,我们衡量货币政策的三大数量型指标——基础货币余额增速、金融机构负债增速、超额备付金率——两降一升(金融机构负债上升),我们认为,3月货币政策整体上看边际上仍然偏紧,4月才略有改善。根据现有数据,4月公开市场操作净投放7708亿,去年同期净回笼5500亿,结合其他数据来看,4月货币政策边际上有所松弛。

对于非银金融机构而言,我们认为,观察流动性资产充裕与否的关键指标是其存款余额的同比增速。我们在这里选取计入M2的非银金融机构存款,数据显示,3月该数据同比增长5.6%,低于前值9.6%,结合负债数据,我们认为3月非银金融机构流动性边际上有所收敛。

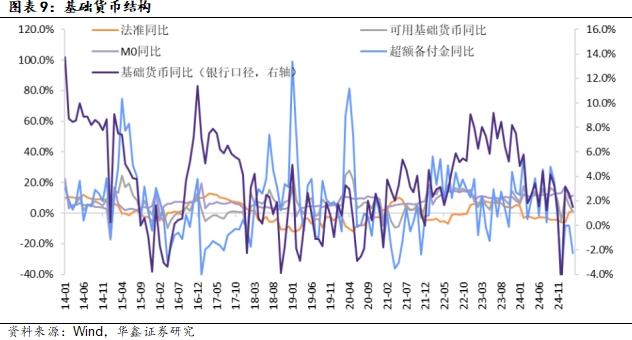

从基础货币供给的角度来看,3月末其余额同比增长1.5%,前值同比增长2.6%。

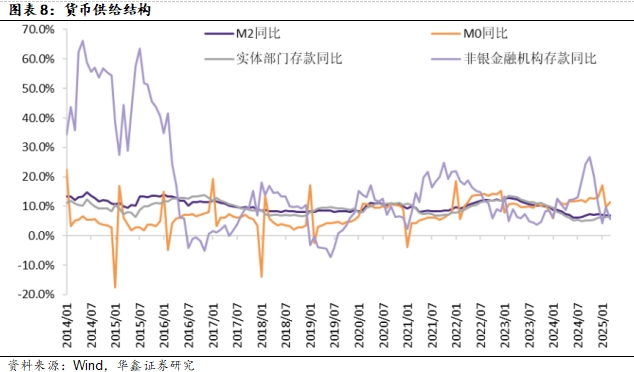

此外,根据标准M2的定义,即四部门(家庭、政府、金融机构、非金融企业)持有的可动用的现金和存款,我们构建了新的广义货币供给指标(NM2),数据显示,其与M2的走势相似,但2017年以来绝对水平更低,反映了金融去杠杆力度更大的影响。不过,2018年7-12月,上述情况略有逆转,对应实体部门转而成为去杠杆的重点。2019年以来,政府逐步带动实体部门增加杠杆,货币整体中性,抑制金融杠杆。在2020年3-5月,上述情况发生逆转,金融机构加杠杆的速度超过实体。在2020年6月以来政策的调控下,NM2持续表现偏弱,2022年2-4月,与针对疫情的放松有关,NM2同比增速连续高于M2。2022年5月,上述情况出现逆转,NM2同比增速稳定在10.9%,与前值持平,低于同期M2同比增速(11.1%),这也对应着货币政策在5月出现边际收敛。2022年7月以来,NM2同比增速在2024年2月首度超过M2同比增速,但3-8月快速回落至低于M2的水平,9月NM2同比增速回升至7.3%,高于同期M2同比增速(6.8%),10月NM2同比增速继续上升至7.5%(仍略高于同期M2同比增速,连续两个月NM2同比增速高于M2,这预示着未来货币政策边际宽松空间已微乎其微。2024年11月以来,NM2同比增速持续低于同期M2同比增速,3月NM2同比增速下降至6.6%,低于同期M2同比增速(7.0%)。我们相信按照金融让利实体的思路,NM2同比增速后续大概率还是会低于M2同比增速。

资产配置

在过去的5周时间里(4月5日发布2月全社会债务数据综述以来),国内股跌债涨;完全符合我们有关,“缩表状态下,股债性价比趋势上开始偏向债券,权益风格逐步转为价值占优”的判断。展望5月,我们的核心观点与2月全社会债务数据综述中对于4月的展望基本一致,即维持对于国家资产负债表两端的判断,负债端在经历了年初的短暂扩表后重回缩表,资产端实体经济受到美国关税的冲击尚有待观察,只要资产端不出现大幅走弱的情况,金融市场剩余流动性就会边际收敛,股债性价比趋势上偏向债券,权益风格趋势上呈现价值占优。考虑到十债收益率已重新回到前期低点(1.6%)附近,价值类权益资产有望逐步展现出相对更优的配置价值。

运用排除法,从卖方的角度,我们建议投资者根据自己的风险偏好构建一个短债加权益价值的投资组合。

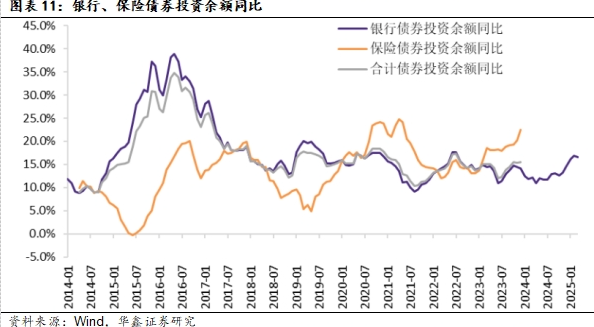

3月,银行债券投资余额同比增速录得16.5%,低于前值16.9%,资产余额增速亦有所回落。

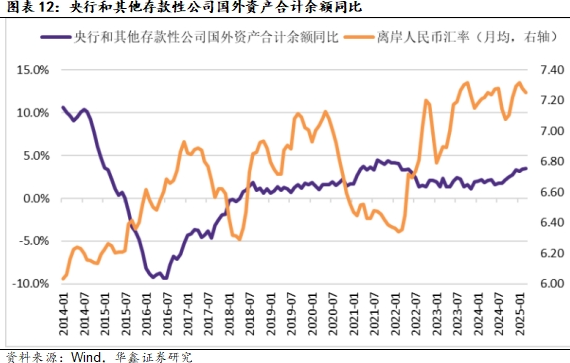

央行和银行合计国外资产余额增速3月录得3.5%,前值3.4%,中美十债收益率倒挂幅度继续收窄。3月美国国债余额同比增速录得4.7%,前值5.1%;财政存款减少2526亿美元至3160亿美元。2022年11月底,美国国债余额已经上升至债务上限31.4万亿美元附近。美国时间2023年6月3日,美国总统拜登签署了一项关于联邦政府债务上限和预算的法案,暂时避免美国政府陷入债务违约。该法案规定,联邦政府债务上限将暂缓生效至2025年年初,2024财年和2025财年预算将被限制。随后的美国国债余额开始有所上升,目前升至36.2万亿附近。预计今年美国的实际经济增速转头回落,通胀则维持高位,合并来看美国名义经济增速下降;美国实体部门负债增速在2024年四季度小幅下降至4.2%,预计后续将基本稳定,按照稳定宏观杠杆率的目标,以2011年以后4%左右的名义经济增速为中枢。中国和其他新兴方面,预计2022年底有望形成阶段性经济底部,随后开始恢复;这意味着商品供给开始恢复,对应大宗商品价格(以CRB现货综合指数和南华综合指数衡量)或能在2023年1月底附近形成顶部(类似于2022年5月附近的情况)。后续除非有供给端冲击,大宗商品价格将趋于下行,下行幅度取决于供给的恢复,从目前来看,供给的恢复应比较温和,对应本轮通胀下行将是一个漫长和温和的过程。2023年7、8月份,国内外商品价格均突破了1月的高点,我们认为这应该主要与当期中美负债的扩张有关,应很难持续。2011年之后的长周期逻辑或开始发生改变,全球进入到边际收益递减的大周期,美国表现相对平稳,但中国未来亦可能低位平稳增长,如果美国之前领先的科技领域估值发生系统性重估,全球资金或能从涌入美国转而流向中国,重点关注人民币汇率是否开始逐步进入升值通道。

经济失速下滑,政策超预期宽松,剩余流动性持续大幅扩张,资产价格走势预测与实际形成偏差。

证券研究报告:《选美与比烂——3月全社会债务数据综述—固定收益专题报告》

对外发布时间:2025年5月10日

发布机构:华鑫证券

本报告分析师:

罗云峰 SAC编号:S1050524060001

固定收益组简介

罗云峰:华鑫证券研究所所长助理/固收&大类资产配置首席分析师。南开大学经济学学士、硕士、博士,中共中央党校政治学博士后。曾先后就职于国家发展改革委系统和多家券商研究所,政学商逾10年宏观固收研究经验。专注于盈利债务周期模型下的全球大类资产配置研究。新财富最佳分析师、21世纪金牌分析师、万得金牌分析师、亚洲本币债券最佳卖方从业人员、2020年“远见杯”中国经济年度预测第一名。

黄海澜:7年固定收益研究经验,从事固定收益和大类资产配置研究,万得金牌分析师,2023年5月加入华鑫证券研究所。

杨斐然:3年总量和固定收益研究经验,从事转债研究。上海交通大学学士,南洋理工大学硕士,2024年7月加入华鑫证券研究所。

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

法律声明

本微信平台所载内容仅供华鑫证券的客户参考使用。因本资料暂时无法设置访问限制,若您并非华鑫证券的客户,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!

售前咨询专员

售前咨询专员